让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

2023年, 电影行业上市公司们过得怎样?

- 发布日期:2024-05-10 23:09 点击次数:119

如若说2022年的电影行业受疫情和影视隆冬的重叠影响走进“冰河世纪”,2023年的电影行业终于迎来了一线朝阳。跟着549亿的电影大盘较2022年获取83%的同比增长,电影行业上市公司盈利景况全面改善。

本文收用对电影行业有着较卤莽旨的13家上市公司,复盘2023年各公司的谋划情况与政策布局。

说明各上市企业裸露的生意收入组成,咱们将13家上市企业分为全产业链公司、内容公司和院线公司、票务平台四类。需要庄重的是,多数公司齐存在高卑劣纵向一体化的政策,这一分类步地仅针对当下各公司全产业链政策的兑现程度。

2023财年,生意收入排行前三的公司为万达电影(146.20亿)、中国电影(53.34亿)、猫眼文娱(47.57亿),净利润前三名的公司为万达电影(9.32亿)、猫眼文娱(9.08亿)、中国儒意(6.83亿)。

很显着地不错看到,2023年最为亮眼的是儒意-万达系(两家现在为统一团队,底下简称儒万系),总额营收为182.47亿,总额利润为16.51亿,而2024年跟着两家业务整合,可能协同效应会愈加显着;疫情时期阐扬优异的博纳亏欠增多至5.55亿、北京文化深陷泥潭、繁荣传媒因《红毯先生》预亏2亿、华谊爽脆也不负荣光……

在影院端,院线上市公司集体转型轻钞票模式,2023年各公司直营影院数目增速远低于加盟影院,同期钞票盘活率显赫擢升,部分卓绝2021年水平——也即是说,影院显着更介意抗风险才气了。

现在扫数电影行业的逻辑也曾全然更动,谁更能合乎当下的新常态,谁才能笑到临了。

一、举座情况:超半数公司扭亏为盈,2家亏欠收窄

从生意收入来看,除博纳影业外,各上市公司营收浩荡获取亮眼增长。极度是内容公司,《满江红》《封神第一部:朝歌风浪》等影片的上映大幅拉动繁荣传媒、北京文化等公司的营收增长。

注:繁荣传媒裸露货币为港币,使用2023年平均汇率(HKDCNY=0.90018)将其涟漪为东说念主民币。

从净利润来看,7部影片扭亏为盈,2部亏欠收窄(华谊昆玉、幸福蓝海),2部亏欠增多(博纳影业、北京文化)、1部净利润同比下落(中国儒意,主要原因为所得税开销增多)。但需要庄重的是,扣除非经常性损益后,5家公司扣非后归母净利润为负,评释电影公司的财务景况距离健康踏实的增长水平,仍有空间改善。

13家公司中业务模式最为稀罕的莫过于猫眼文娱。猫眼文娱两伟业务分离为文娱内容奇迹(刊行/出品)以及在线文娱票务奇迹,两伟业务2024年营收均超100%。说明猫眼文娱年报,前者的增长是由于猫眼主控刊行的影片数目和票房占比均创历史新高,此后者的驱上路分中上演票房收入增长相似亮眼。当年,预期猫眼、淘票票的刊行模式将抓续占据市集主流地位。

中国电影算作独一真的领有创作、刊行、放映等多元业务(2023营收占比分离为19.5%、38.9%、22.1%)的全产业链上市公司,其事迹景况可被视为电影行业举座的一大参考依据。中国电影三伟业务板块营收分离增长152.59%、111.75%、78.91%;生意成分内别增长226.42%、94.59%、23.65%。2024年,中国电影建议“提质增效重陈说”举止决策。据此揣摸,当年影片质料将接续保抓中枢性位,而成本可能存在合理界限内的高潮趋势。

各公司盈利情况的改善是否源自于盈利才气的改善?从毛利率来看,各公司的毛利率基本规复至2021年水平,2024年第一季度,毛利率进一步擢升。在待播影片按筹备正常放映的前提下,内容公司的毛利水平浩荡高于院线公司。值得庄重的是,博纳影业与北京文化的毛利率出现一定颠倒。同期,博纳影业与北京文化如故唯二两家净利润亏欠增多的公司。

博纳影业在年报中称“事迹下滑的原因主要系叙述期内公司主投影片的阐扬不足预期”。从生意收入组成来看,占比75%的影院收入同比增长88%,而占比25%的电影刊行收入同比下落50%。博纳影业在2023年的主投影片为《无名》与《爆裂点》。前者在春节档上映,获9.31亿票房;后者在12月初上映,仅获1亿票房,两部影片的不足预期对博纳形成了完全的影响。

北京文化的毛利率与利润情况受两部分影响:一方面来说,“叙述期内上映影视模样制作周期较长,举座制作、宣发等径直及障碍成本较高”(即《封神第一部》)。

另一方面来说,计提部分商誉减值1935.19万元(北京摩天轮文化传媒有限公司)。连年来,北京文化的商誉减值、大股东减抓事件接续频繁发生,也曾日出不穷。更垂死的,现在北京文化莫得成建制的教育团队,天然仍抓有一个壳资源,但现在看不到改善的但愿,而其旗下20个IP,如今卖的卖,转机的转机,也曾走上如陆川的《749局》般各自自救的时局。

二、内容公司:成本营运才气改善,全产业链布局寻求打破

从内容坐褥公司来看,除谋划才气除外,成本营运才气,极度是存货的营运才气,相似是内容公司生计景况的垂死标的。内容公司的存货包括原材料、在居品、低值易耗品、包装物、库存商品、发出商品、影视剧版权、制作中影视剧及影视脚本等。由于港交所裸露方式和沪、深有所不同,下图主要比较在内地上市的五家公司。

举座来看,各内容公司的营运才气较旧年比也获取了一定越过,接近2021年的水平;存货与应收账款盘活率均有所擢升。2023年电影市集规复正常次序后,积存的库存渐渐消化;行业举座走向复苏,应收账款盘活加快。其中,除北京文化(《封神第一部》占比过大)外,爽脆传媒的营运才气擢升显着。

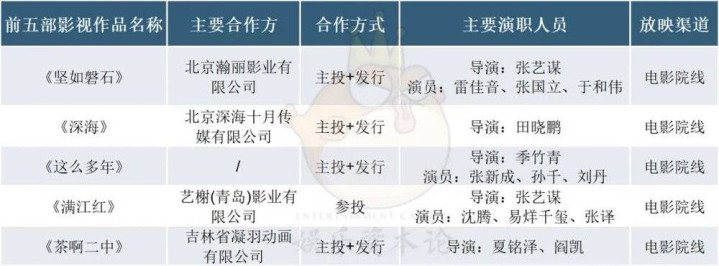

爽脆传媒事迹情况举座较好,但备受期待的《深海》并莫得获取佳绩。2023年,爽脆传媒推出十部电影作品,其中三部主投影片《坚如磐石》《深海》《这样多年》分离获取13.51亿、9.19亿、3.01亿票房。说明爽脆传媒年报,远大期货叙述期内公司影视剧回款较多,谋划性现款流改善显着。2024年,公司参与的扬州影视基地一期预期托付并干预坐褥谋划,推动爽脆纵向一体化进度。

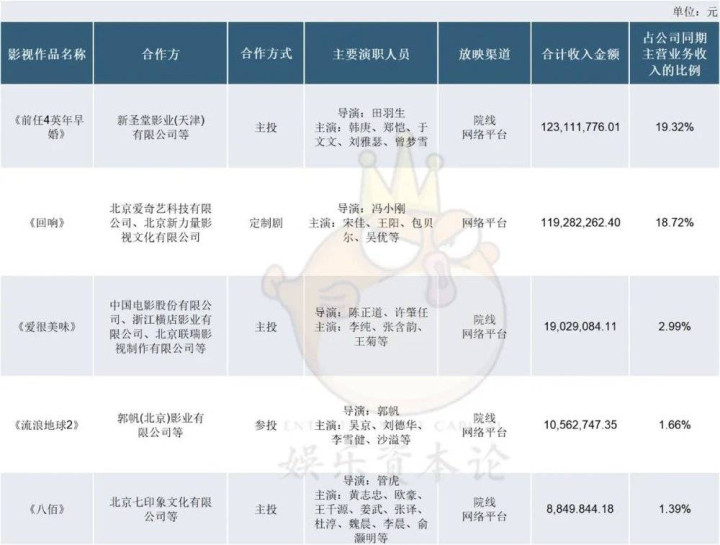

华谊昆玉接续系缚冯小刚、田羽生等导演,全产业链布局寻找新的增长点。2023年,华谊昆玉的影视业务收入主要起原中仅有《前任4》一部电影,获取10.12亿票房。除电影外,华谊昆玉当下的业务还包括收罗电影、收罗剧、短剧等。此外,华谊昆玉还在鼓励实景文娱与院线业务。多触点的发力方式是华谊昆玉求生的探索,但也对其专科才气与决策才气建议新的条目。

中国儒意举座增长阐扬相似亮眼。2023年,中国儒意主控电影包括《交换东说念主生》《保你祥瑞》《蛮横》等,均为中小成本的杰作佳作。中国儒意2023年最引东说念主难得的事件莫过于收购北京万达投资有限公司49%的股份,向卑劣一体化的迈进,并形成影视行业上现在最亮眼的儒万系。内容上,除这些业务除外,中国儒意在年报中还裸露了南瓜电影的AI技艺业务与景秀游戏的线上游戏业务。

繁荣传媒绑定闻名导演策略导致其事迹波动显着。2023年《满江红》带动繁荣传媒营收大幅跃升,但2024年一季度预亏2亿的《红毯先生》再次将繁荣传媒拉入粗重境地。说明繁荣传媒年报,已完成制作的影片包括陈可辛《独自·上场》、顾长卫《刺猬》等。繁荣传媒为系缚一线导演前期破耗大批成本成本,“大导”政策的成败对后续繁荣的事迹有至关垂死的影响。

三、院线公司:轻钞票政策初见奏效,院线布局各别化竞争

加盟影院的普及是院线公司从重钞票模式向轻钞票转型的垂死方式。2023年,各院线公司的轻钞票政策效果怎样?从下图不错看出,各公司直营影院数目增速远低于加盟影院,占比接续下落;而二者总票房收入增速极度,票房占比变动不大。

可能的原因是:各院线直营影院多为旗舰影院,位于一、二线城市,因此平均收入高于三、四线城市的平方影院。这一差距意味着我国电影市集进入到了典型的分化市集,消耗升级和消耗左迁具有重叠情况。

从钞票盘活率来看,多数院线公司轻钞票政策获取细腻效果,钞票盘活率显赫擢升,部分卓绝2021年水平。

伴跟着一二线城市院线达到实足,我国院线运转走向三四线市集,而乡村影院、校园影院的兴起意味着寰球院线遮蔽程度将很快再次达到实足。当年,各院线的布局有何变化?各院线通过地域、奇迹的死别,形成各别化竞争。

万达电影拓展餐饮工功课务。2023年,万达电影商品、餐饮销售收入19.44亿,占总营收比重13.30%。2024年,万达筹备将“原始鲜言”饮品系列化并积极拓展外部销售渠说念,打造革命零卖场景“十丈软红”,提高卖品收入。除丰富院线消耗体验外,万达电影通过子公司万达影视兑现了电影、业务《唐探》等IP业务、古装短剧业务、收罗游戏业务等多元发展。

金逸影视醉心品牌打造。说明金逸影视年报,金逸卓绝一半以上影院分散在副省级以上城市,具有更强的用户溢出效应,先发上风建立了优质影院品牌。除传统院线业务除外,金逸贫寒进取游开发,参投电影《满江红》《请别敬佩她》等,但收入占比相对较低。

横店影视建议向三四五线城市布局。说明横店影视年报,横店影视三四五线占比超70%。此外,横店影视建议“4+1”模式,即在传统院线中开设了传统卖品、告白宣传、连锁水吧及超市、互动文娱体验等业态。横店影视相似通过旗下横店影业参与电影出品与投资,但收入占比相对较低。

幸福蓝海依托江苏省丰富资源。说明幸福蓝海年报,2023年度院线刊行及影城放映业求兑现收入7.30亿元,占同期主生意务收入72.79%;影视剧制作占比19.38%,主要为电视剧业务。由于江浙沪影院相对实足,与其他院线公司比拟,幸福蓝海影院数目增长较缓。

上海电影依托上海票仓上风。上海电影直营影院占据上海影院头部,上海影城SHO积极探索“电影+IP+相近+商圈”的“影院+”模式,兑现同期上海地区票房第一;上影影城(港汇永华IMAX店)兑现上海地区2023年全年票房第一。而联和院线积极鼓励农村院线和教养院线,形成双赛说念步地。

四、2024前瞻:何时走出隆冬?

通过前文的分析,咱们发现:

1.内容公司的事迹依赖于挑选影片的眼神以及主投影片的阐扬,待播影片是否到手上映对内容公司营收较大,因此波动较大;

2.院线公司营收相对踏实,主要受电影市集大盘影响,响应大盘举座情况;

3.各个公司均向全产业链布局,但如安在非传统业务中施展上风,在业务拓展的同期保管现款流的踏实性,是决定各公司遥远发展的关节。

一派火热的2023年也曾告一段落。2024年的电影行业何去何从?电影行业距离走出隆冬的影响、真的进入盈利竖立的春天还有多远?

从各公司一季度事迹情况来看,各内容公司中,除爽脆传媒增长显着外,华谊昆玉、博纳影业等营收均下落,净利润下落或亏欠增多。而在院线公司中,多数公司增速放缓,以致出现负增长。

注:港股上市公司(中国儒意、繁荣传媒、猫眼文娱)未裸露一季度报表。

2024年电影行业的竖立仍将是一个适应渐渐的历程。一方面来看,2023年基数较大,存在基数效应;但更为垂死的是,近几年票价擢升的大配景下,不雅影东说念主数是抓续下落的,档期怡悦则越发突显,电影行业要真的走出隆冬,优质作品的推出和多元刊行方式的发育仍是关节。只须抓续推出具有诱骗力的优质影片,才能诱骗不雅众进入影院,并进一步培养三四线不雅众的不雅影消耗民俗。

- 东莞证券:静待2025年要点IP提振电影市集 微短剧走向主流化2024-12-03

- 汽车行业周报:11月狭义乘用车零卖瞻望240.0万辆,商务部将提前规划来岁汽车以旧换新不竭政策2024-11-27

- 【ESG动态】新城市(300778.SZ)华证指数ESG最新评级CCC,行业名轮番332024-09-25

- 【ESG动态】汉嘉打算(300746.SZ)华证指数ESG最新评级CC,行业名递次612024-09-25

- 2023年股份银行贪图标的大盘货2024-06-02

- 资管行业降费潮卷进私募 又有量化大厂告示免收功绩报恩2024-04-26