让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中银证券:给以隆基绿能买入评级

- 发布日期:2024-11-15 16:37 点击次数:95

中银海外证券股份有限公司武佳雄,顾真近期对隆基绿能进行询查并发布了询查推崇《三季度权贵减亏,顽强BC时期门道》,本推崇对隆基绿能给出买入评级,现时股价为19.23元。

隆基绿能(601012) 公司发布2024年三季报,前三季度盈利同比着落155.62%,其中三季度环比权贵减亏;公司组件出货量稳步进步,顽强BC时期门道;督察买入评级。 复古评级的重心 2024年前三季度功绩同比着落155.62%:公司发布2024年三季报,前三季度公司完结营业收入585.93亿元,同比减少37.73%;完结归母净利润-65.05亿元;同比减少155.62%,完结扣非净利润-64.88亿元,同比减少156.35%。凭据功绩酌量,2024Q3公司完结归母净利润-12.61亿元,同比减少150.14%,环比权贵减亏。 硅片出货保捏增长,组件出货稳步进步:凭据公司公告,2024年前三季度公司完结硅片出货82.80GW,其中对外售售35.03GW,2024Q3公司完结硅片出货38.37GW。组件方面,2024年前三季度,公司完结组件出货量51.23GW(其中BC组件销量13.77GW),同比增长17.70%。 行业资本引导价有望助力公司盈利企稳:中国光伏行业协会此前发文号令行业合规竞争,期货配资提议了组件含税(不含运杂用)为0.68元/W的最低资本价钱,并指出投标价钱低于资本价钱涉嫌行恶。咱们以为,最低资本价钱的提议有助于促进行业健康发展,也成心于包含公司在内的组件企业盈利企稳回升。 顽强BC时期布局:公司依托深厚的时期累积和先进的制造上风,完结HPBC2.0时期紧要冲破,电板成果已达到26.6%,组件挪动成果进步至至24.43%,双面率冲破70%。产能方面,公司主义2025年底具备70GW的BC电板产能,其中HPBC2.0产能约50GW,2026年底国内电板基地酌量沿路迁徙至BC产物。公司将通过引入贱金属决策完结BC降本。 估值 衔接当今光伏组件/硅片价钱、翌日产业链价钱预测、公司现存产能及产能策动,咱们将公司2024-2026年预测每股收益颐养至-0.92/0.75/0.93元(原2024-2026年预测为0.54/0.83/1.08元),2025-2026年对应市盈率25.5/20.7倍;督察买入评级。 评级濒临的主要风险 海外买卖壁垒风险;行业需求不达预期;价钱竞争超预期;光伏计谋风险降本不达预期;时期性价比不达预期。

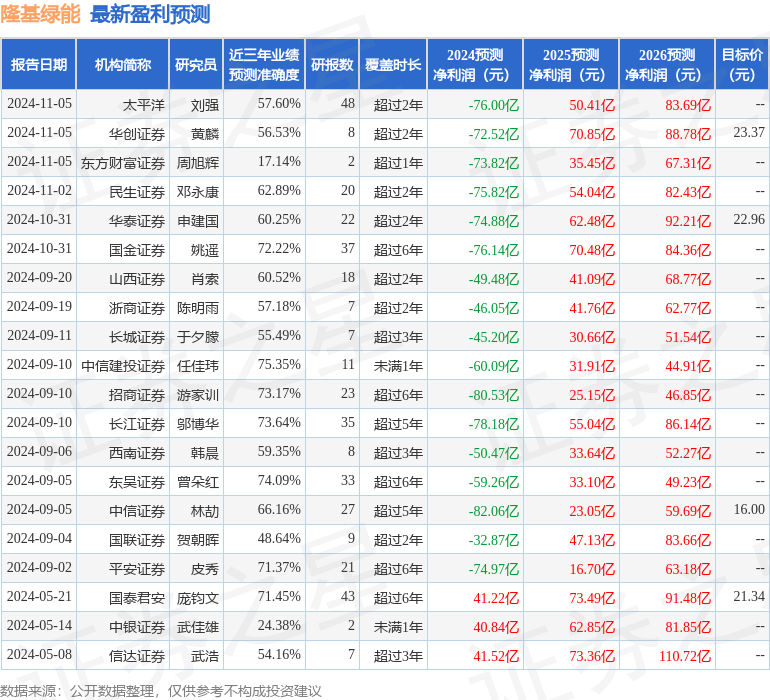

本站数据中心凭据近三年发布的研报数据酌量,中信建投证券任佳玮询查员团队对该股询查较为真切,近三年预测准确度均值为75.35%,其预测2024年度包摄净利润为亏蚀60.09亿。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增捏评级5家;曩昔90天内机构主义均价为23.17。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资建议。

- 中信证券:快递业挖掘细分市集量增引颈者 存眷结尾降本利用2025-07-25

- 中信证券:策略撑持翻新药发展 医药翻新动能加速2025-07-25

- 沪深300LOF银华: 银华沪深300指数证券投资基金(LOF)复原大额申购(含如期定额投资)业务的公告2025-05-15

- 兴业证券黄奕林:建立适合绿色工作发展的体制机制 请示社会老本加大绿色参加2025-04-16

- 西部证券: 对于延伸西部证券股份有限公司2025年面向专科投资者公开采行公司债券(第二期)簿记建档时辰的公告2025-03-12

- 润邦股份: 民生证券、广发证券等多家机构于2月13日调研我司2025-02-18